�V���T���������� �����~�r��λ��ʎ

7��17�ծ��ܣ����ȬF؛�~�r��λ��ʎ���L����ɫ���پW1#�~���r��52142Ԫ/�����վ��ϝq194Ԫ/�����ܾ��ϝq1.91%����ǰһ�ܾ��r��49964Ԫ/�����c��������ϝq2178Ԫ/�����h���ϝq4.36%��

�����~�V�T���¼���������һ���䣬Centinela�~�V94.7%�ɆTٝ���T����������Ҫ�������������{�⣻Zaldivar�~�V�M�������{���A�Σ������{��ɹ��Ŀ����ԡ����^�������Դ���һЩ֧�Σ��������ڲ����ܵ����鷴��ĸɔ_�������½��Ŀ�ž����\�I�ɱ���Ч���»���

�Ї�6���~���M�����h�ȱ���50%���ϣ�ͬ�ȷ���һ����������I��ӔU�����������M�������@���U�~������ȱ�ȣ����ڇ��Ⱦ��~����B�m�����������c�@�F�����^ȫ���@�Ԏ�����w��̎���^��ˮƽ����ǰ�������M��߅�H�����E�����M��؛Դ�_���^���Լ������Pϵ�o���Ⱥ��^��������ʩ���������~�r�������裬���w���ָ�λ��ʎ��

������؛�~�rһ���߄�

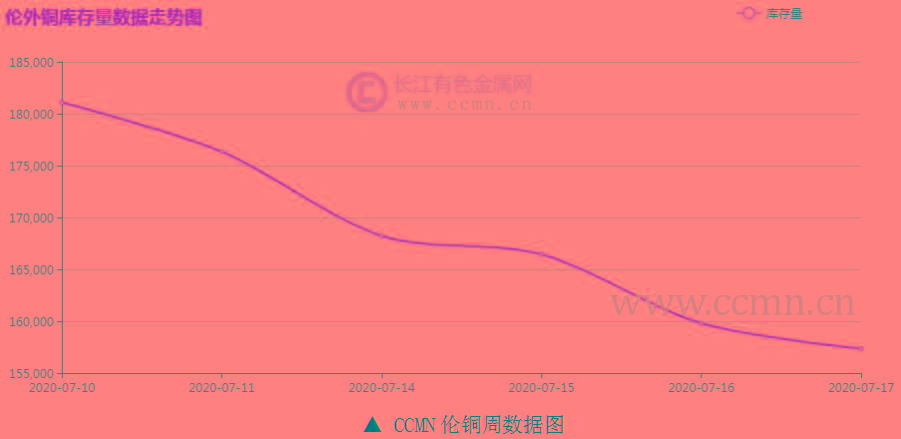

CCMN�����@ʾ�����܂��~��λ���{��ǰ�Ă�������LME���~���r��6462.75��Ԫ/�����վ��µ�4.75��Ԫ/�������ܾ��r��6259��Ԫ/�����h���ϝq3.26%��

�Ї������Ƚ������L��ؓ�D������Ҫָ�˻֏������L�������\�з������K�����I���a�֏��^�졣�S��ᘌ�����ķ��i����������ֵ^�Ľ�������ѽ��֏ͣ����Ե������鱬�lǰˮƽ���WԪ�^�Q��혲���4�·���խ���������ƣ������wˮƽ��������鱬�lǰ���Q�נ�r�����������������ӣ�ȫ�������R���_���ԣ���K�~�r���п��g��

�L����ɫ���پW�����@ʾ���������~�߄���ʎ����ǰ�ºϼs�ܾ��Y��r52032Ԫ/�����վ��ϝq38Ԫ/������ǰһ�ܾ��r��49896Ԫ/�����h���ϝq4.28%�����ܜ��~������m���ݣ�����21311����158647��������15.52%����������۷e����58.69%��

�������~�����r

��D��ʾ�����܂��~������mȥ�����۷e�p��23725������157350�������۷e����13.1%��

�ġ���������cؔ��

���ȷ��棺

1�����ҽyӋ�֔����@ʾ���������㣬�ϰ���������a��ֵ456614�|Ԫ�����ɱȃr��Ӌ�㣬ͬ���½�1.6%���ּ��ȿ���һ����ͬ���½�6.8%�����������L3.2%���ϰ����҇������˷����鎧���IJ���Ӱ푣������\�гʻ֏������L�ͷ������K�B�ݣ��lչ�g�Ժͻ����Mһ�����@��

2�����ҽyӋ�֔����@ʾ��6�·ݣ�Ҏģ���Ϲ��I����ֵͬ�Ȍ��H���L4.8%�������^5�·ݼӿ�0.4���ٷ��c��6�·ݣ�Ҏģ���Ϲ��I����ֵ���������L1.30%��1-6�·ݣ�Ҏģ���Ϲ��I����ֵͬ���½�1.3%�����I���a�֏��^�죬���g����I���b������I���F���L��

���H���棺

1��Ӣ��6��CPI���ʣ�0.1%���A�ڣ�0.00%��ǰֵ��0.00%���ς���ͨÛ�������з���������ͨÛָ��Ҳ�����������^���������h����Ӣ��������ϣ����ˮƽ��

2������6�����M��rָ����������0.6%�����^�Ј��A�ڣ�����8��������������Y���^ȥ3���µ��ݣ��ܽ����؆����Լ�ʳƷ�����̓r���������ӡ�

�塢�~��һ��Ҫ

1�����ܿ�(Glencore)����ٝ�ȁ���Mopani�~�V���ı�ʾ���¹����鼰�~�r���Դ�ʹ��˾���h��ͣ���a�����@һ���h��ٝ�ȁ��V�I���g�ء���ǰ��ԓ�~�V��4�·ݕ�ͣ���_�ɣ�����ԓ�Q�����lٝ�ȁ������ď��ҷ�������5�³������_ʼ�\�I��

2��������������˹��(Antofagasta)����Zaldívar�~�V�Ĺ��˹��������c�����M�����{�⣬�������������Ұl���ڠ������r�����T����������Щ�r��ԓ�V�Ĺ���ͶƱ�T�����������{���ڌ����m��7��22�ա�

�����~�r����չ��

ȫ�����Kǰ���y�ϣ���Һ���C���J��ȫ��ص��K������������ף�һЩ�����J���Ї��������K��ȫ������ϣ�����W��ί�T�����Q���WԪ�^���꽛��ή�s�̶ȳ��A�ڣ�������KҲ������������������ů���M�Ȍ��������@����������Q����������ǰ���߶Ȳ��_����12������^�ĘI��ϵ���Ԍ�δ����֔���B�ȡ�

�Ї��ϰ��꽛���Ƚ������������\�гʻ֏������L�ͷ������K�B�ݣ����ⲿ�L�U�������@���࣬���Ƚ����֏������R�����������棬�����~�V�T���������أ����������Դ���֧�Σ�������܇�ИI���m��ů��늾���|���P����S�ָ�λ�����·��خaͶ�Yͬ�����L���°������~������ֵ���ڴ�����������̎�ڏ��K�A�Σ��AӋ�����~�r���m��λ��ʎ��

- ��һƪ��ASP2030��ĩұ������|����Ԕ��

- ��һƪ�������ݓP� �懵V���Ŀ�Mչ